具体内容如下:

问:公司今年的新签订单情况如何?

答:公司目前订单充足,上半年新签订单约10.5亿元,目前在手订单约22亿元。公司预测全年累计新增订单将达到16―19亿元,具体看大客户扩产情况。

问:公司原股东限售股份今年年底要面临解禁,后续股东情况如何?

答:现在除了安徽北自持股平台以外,年底符合解禁的原股东有13家,合计持股有3200多万股,加上安徽北自合计解禁的原股东有14家,累计持股超6000万股。安徽北自持股平台内有些股东为公司的董监高或核心技术人员,将受到减持的限制。我们公司尊重股东的意愿,会提前和股东沟通减持计划,目标是要维持公司整体股东的稳定,以及整个市场的稳定。

问:售后服务的两大部分:备品备件与售后人员,哪一个放在成本端?

答:这两类都计入到成本端。

问:公司在手订单中,客户结构情况如何?

答:公司目前在手订单约22亿元,主要来自成熟和先进制程客户。先进制程(包括先进逻辑及存储)占比达到65%,其中先进逻辑和存储各占一半。

问:今年新的会计政策涉及保证类质保费用的列报新规定,对公司业务有影响吗?

答:基于财政部推行的《企业会计准则应用指南汇编(2024)》,设备类行业公司都会进行调整,会对财务报表的编制和报告产生影响,尤其是在处理保证类质保费用时。这种变化要求企业更加精准地报告财务状况和业绩,但不会对公司营业收入、净利润、净资产等有重大影响。

问:随着公司规模越来越大,公司如何通过激励手段不断保持团队的合作和创新能力?

答:公司注重激发组织和员工活力,不断探索优化员工激励机制,通过薪酬、奖金等短期方式,并将结合股权和期权等长期激励,将优势资源向高绩效员工倾斜,不断培养、吸引优秀的管理及技术人才,将管理层、员工的绩效同公司利益紧密结合在一起,保持团队的合作和创新积极性。

问:长期来看,公司整体毛利率保持在什么水平?

答:公司近期毛利率下降,主要系规模化上量后,客户向下议价,新研发的高毛利产品扩产受制约,原物料例如绝缘液受美国公司停产预期影响,国内供应成本高(目前触底)。但目前也有几个利好的因素1、公司一些高毛利产品,比如低温设备,从它的应用量和装机量来看,后续有一个比较明显增加的趋势。2、绝缘液的影响,实际上基本已经触底,后续随着国产绝缘液的替代,成本的压力会有所减轻。3、公司这两年一直在做内部的成本优化,所以总体来说对毛利的保持我们还是比较有信心的,长期来看,毛利会稳中有升。

问:客户是不是存在压价的?

答:公司一直是在充分竞争背景下逐步发展的,近年来凭借先进的产品性能、卓越的产品质量和优秀的售后服务取得了客户的信任,市场占有率不断突破。公司一方面通过控制供应链管理去控制生产成本,另一方面通过持续加大研发投入,以客户需求为导向,推出满足客户更多需求的新功能、新模块和新产品,以提高议价能力。

京仪装备(688652)主营业务:半导体专用设备的研发、生产和销售。

京仪装备2024年中报显示,公司主营收入5.05亿元,同比上升17.49%;归母净利润7976.58万元,同比上升2.05%;扣非净利润5959.62万元,同比下降15.71%;其中2024年第二季度,公司单季度主营收入2.86亿元,同比上升14.95%;单季度归母净利润5172.3万元,同比下降4.2%;单季度扣非净利润3975.86万元,同比下降17.92%;负债率40.69%,投资收益505.52万元,财务费用-565.87万元,毛利率30.42%。

该股最近90天内共有1家机构给出评级,增持评级1家。

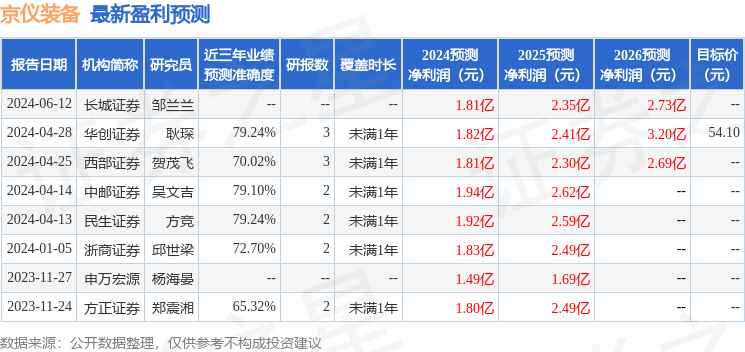

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2300.46万,融资余额减少;融券净流入0.0,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

![[快讯]顺兴海洋公布2024年年度分红实施方案](https://juyigg.com/zb_users/theme/ydblue/include/random/5.jpg)